2017年度国内VC/PE机构税收及落地优惠政策解析

发布时间:2017-03-06 浏览次数:

作者:鲍威为 来源:投中集团

近年来股权投资在全国范围内发展热度不断高升,根据投中信息旗下金融数据产品CVSource统计显示,2016年,中国VC/PE市场基金募资完成规模已高达1747亿美元,达到近5年最高值。股权投资对地方经济的拉动和促进效果也愈加明显,因此国家和地方层面纷纷推出促进股权投资落地的优惠政策,常见的包括:入驻奖励、投资项目奖励、税收返还等,而根据政策倾斜来选择注册地也成为越来越多的投资机构考虑的主要因素。投中研究院也将基金落地的全国范围政策进行全面梳理,以期为从业者作为参考。

税收优惠

国家统一出台股权投资优惠政策:

1、自2015年10月1日起,全国范围内的有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,该有限合伙制创业投资企业的法人合伙人可按照其对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。投中研究院认为,该政策旨在鼓励创业投资机构进行长期投资,以培育中小企业为目的,减少基金投资快进快出现象。

2、2014年11月27日,由于部分地区的一些税收优惠在促进投资增长同时扰乱了市场秩序,影响国家宏观调控政策效果,于是国务院发布了《国务院关于清理规范税收等优惠政策的通知》(国发〔2014〕62号),明确提出“统一税收政策制定权限,规范非税等收入管理,严格财政支出管理”。但在2015年5月中旬,国务院又发布《关于税收等优惠政策相关事项的通知》(国发[2015]25号),并暂停之前62号文的实施。而25号文的推出并非否定62号文对于不规范税收优惠政策的清理,只是为其提供了过渡期和缓冲期,已兑现的部分不溯及既往。

同时,62号文出台后很多地方用基金的方式来推动招商,各地纷纷开始借助地方政府引导基金的方式对入驻企业进行资金支持,以替代原有的财政补贴与税收优惠措施。

3、自2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税(《关于深入实施西部大开发战略有关税收政策问题的通知》(财税〔2011〕58号)),创业投资属于《产业结构调整指导目录(2011 年本)(修正)》(国家发展改革委令2013年第21号)中的“金融服务业”。

企业同时符合西部大开发15%优惠税率条件,又符合《企业所得税法》及其实施条例和国务院规定的各项税收优惠条件的,可以同时享受。在减免税期内,符合条件的企业可以按照25%的税率计算的应纳税额减半征税(《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号))。

按照西部大开发的标准,西部地区包括:内蒙古自治区、新疆维吾尔自治区、宁夏回族自治区、陕西省、甘肃省、青海省、重庆市、四川省、西藏自治区、广西壮族自治区、贵州省、云南省、湖南(湘西)、湖北(恩施)、吉林(延边)。

但由于地区经济原因,虽然有较高的税收优惠,但落地基金和机构仍在少数,未来还需要进一步调整当地经济结构,增加创业氛围。

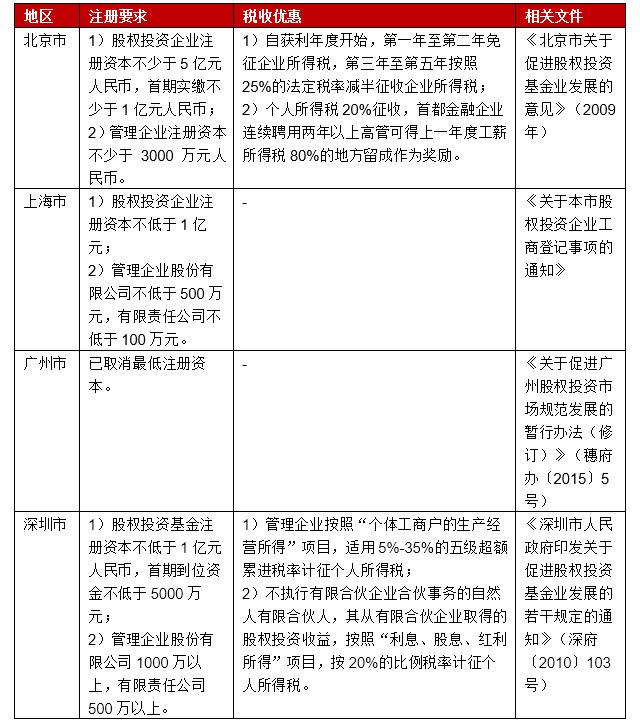

北上广深:

表1: 北上广深税收优惠政策

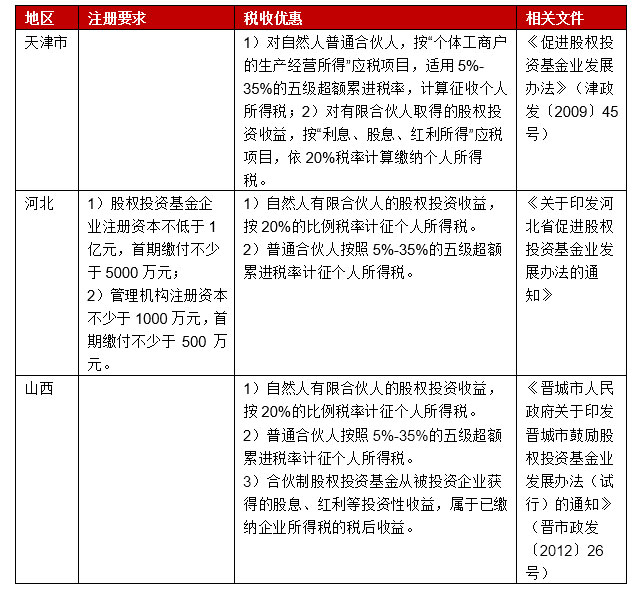

华北地区:

表2:华北地区税收优惠政策

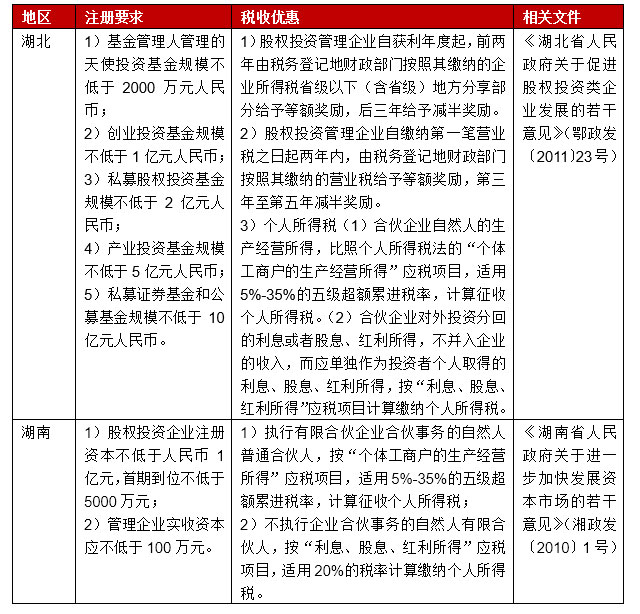

华中地区:

表3:华中地区税收优惠政策

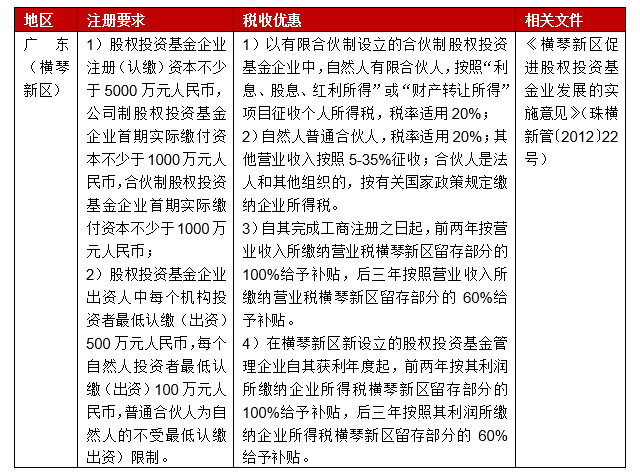

华南地区:

表4:华南地区税收优惠政策

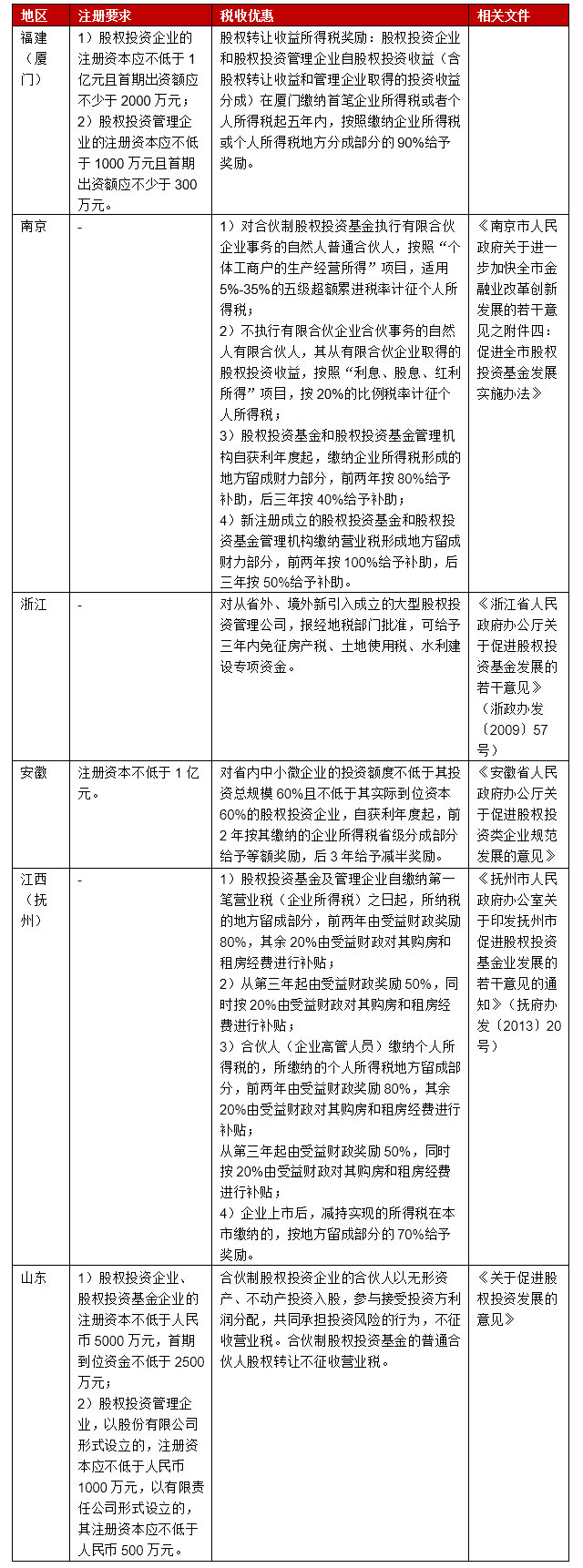

华东地区:

表5:华东地区税收优惠政策

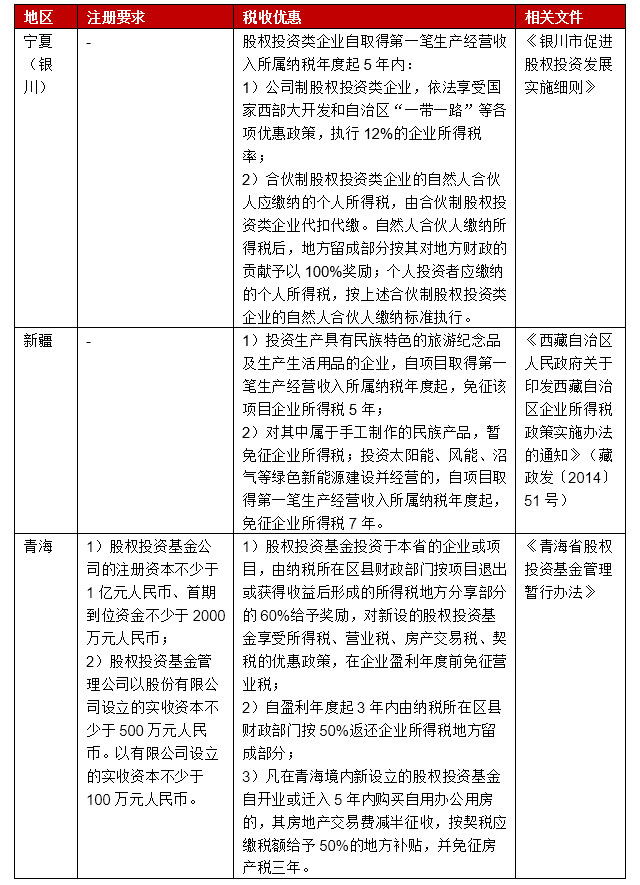

西北地区:

表6:西北地区税收优惠政策

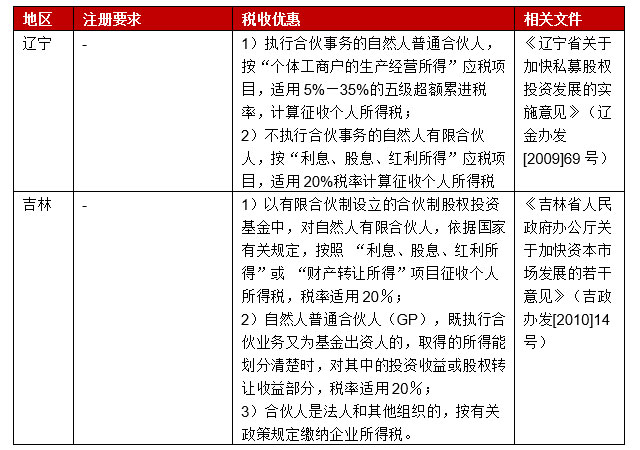

东北地区:

表7:东北地区税收优惠政策

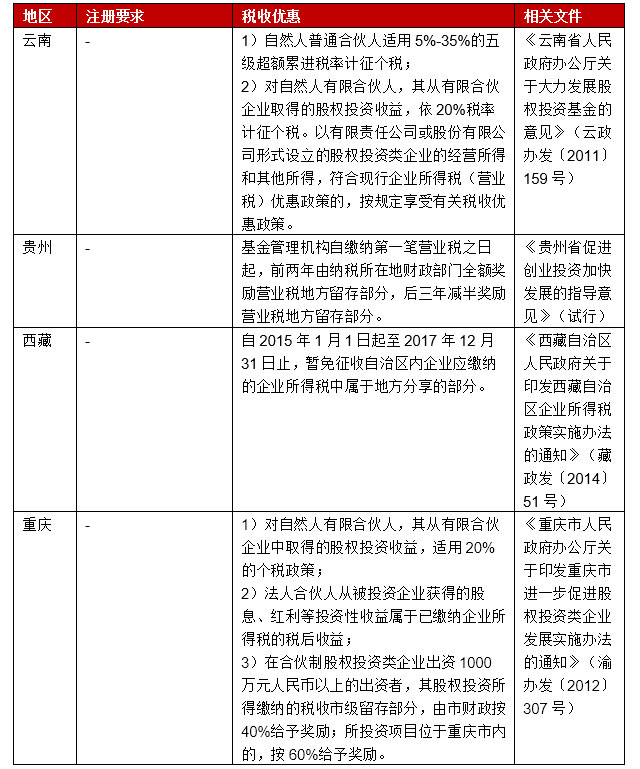

西南地区:

表8:西南地区税收优惠政策

投中研究院分析认为,从各地对股权投资企业及其管理公司的税收优惠政策来看:

1)经过对全国33个省市统计,深圳、天津、河北、山西、湖北、湖南、南京、云南对合伙企业的有限合伙人的利息、股息、以及红利收入,征收20%个人所得税,对普通合伙人的股权收益按5%~35%五级累进税率征收个人所得税;

2)上海、广州等地区的法律政策条例由于已经超过了有效日期,目前新的政策文件还未出台,四川、黑龙江、陕西、甘肃、河南等省份尚未有相关奖励政策;

3)各地政策对企业所缴纳的营业税和所得税给予奖励或补贴,湖北、南京、安徽、企业所得缴纳给地方财税收入的部分,自营业/获利年度起,前两年按100%的地方财政收入给予奖励或补助,后三年按50%给予补助和奖励;广东横琴区前两年按营业收入所缴纳营业税横琴新区留存部分的100%给予补贴,后三年按照营业收入所缴纳营业税横琴新区留存部分的60%给予补贴。

4)重庆对于合伙制股权投资类企业出资1000万元人民币以上的出资者,其股权投资所得缴纳的税收市级留存部分,由市财政按40%给予奖励;所投资项目位于重庆市内的,按60%给予奖励。

芜湖对于缴纳的个人所得税地方实得部分60%给予奖励。股权投资基金管理团队的专业人员,年薪在人民币10万元以上的,实际缴纳的个人所得税地方实得部分,全额奖励给缴纳人。股权投资基金投资于当地的企业或项目,对在企业上市后退出或获得收益后形成的所得税,按地方实得部分的60%给予奖励。

江西共青城私募基金园区对基金注册资本无要求,单个GP、LP不低于100万,合伙企业税收为增值部分9.22%定额征收。

基金落地及住房奖励

从基金和基金管理公司的设立之初,政府给予一定的财政补贴,在基金的不同融资规模上有不同的一次性财政奖励,对于基金管理企业只要满足一定的资产要求就可以申请当地政府的财政奖励。我们将此类的优惠政策从基金和基金管理企业的资金奖励方面和投资企业所需要的办公用房的财政补贴方面来进行各地的政策归类比较分析:

表9:基金落地及住房奖励

就各地基金落地奖励政策来看:

1.对基金或基金管理公司有一次性落户奖的地区:深圳、东莞、嘉兴、湖北、大连、南京、芜湖、吉林等地;

2.很多地区对基金及基金管理企业所需的自建办公用房和租用的办公设备都有一定的财政补助。如重庆、河北、大连、芜湖、吉林等地;

3.对于公司制和有限合伙制基金,各地会根据基金规模进行500万-1500万的一次性补贴。对于基金管理公司(GP)来说,海南给与50万-100万的一次性补贴;大连、成都给予50万补贴;嘉兴对注册资金1亿元以上、管理基金规模超过10亿元且对当地新增财力贡献较大的股权投资管理企业,经批准可享受浙江省金融机构总部相关政策,由区政府给予不高于地方留成部分10%的一次性奖励。

VC/PE机构集中落地北上广浙

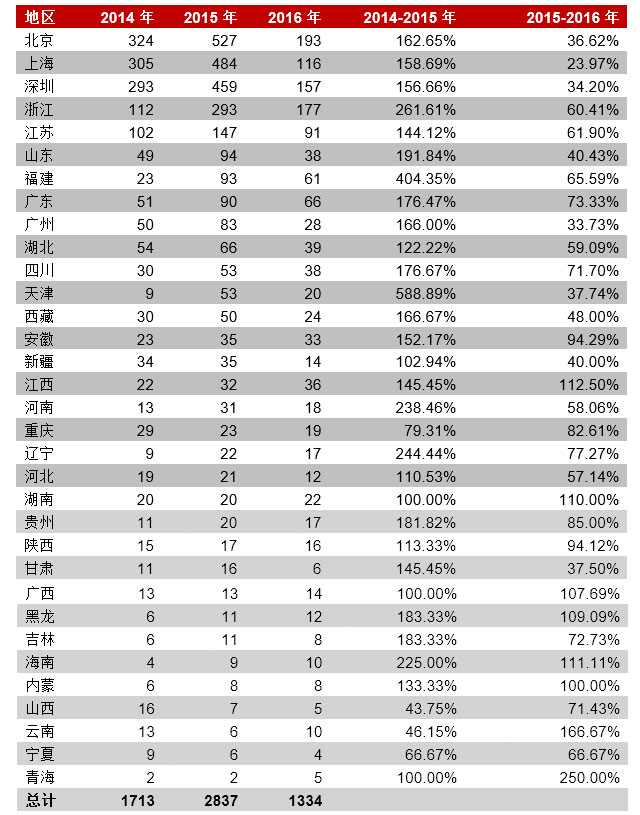

根据投中信息旗下金融数据产品CVSource统计显示,2014年到2016年3年间,国内新成立5884家VC/PE机构,其中北京、深圳、上海、浙江、江苏5和地区落地机构排名靠前,机构数量分别为1044、909、905、582、304家,占比分别为18%、15%、15%、10%、6%,累计达64%。2016年机构成立数量明显低于2015年,北京、上海、深圳、广州变化尤为明显。机构注册数量排名前10的地区,浙江和福建在3年中增速提升最大。其余省市之中,天津、海南、青海、辽宁等地增速提升最大,而山西、宁夏、新疆、重庆等地增速提升最小。

北上深仍是“股权投资大户”,三地创业企业多,人才丰富,资金充足同时也有深厚的优惠政策支持。但值得注意的是,由于上海后续加强机构落地审核,之前的优惠政策失效,导致机构占比减少。

而随着经济结构调整的不断深入,中西部承接东部地区的产业转移正在全面铺开,创业创新在长三角地区的蓬勃发展,越来越多的资本将目光投向中西部,江苏和浙江两省的创投机构数量也急剧攀升。

图1:2014-2016年新成立VC/PE机构地域分布

表10:2014-2016年各省新成立机构数量及增速

随着国内创业氛围日益浓厚,股权投资备受追捧,各地发布多项奖励政策一方面是响应国家号召,另一方面也是希望提升地区内经济发展,促进产业升级。但长久以来,一线城市依旧是机构的首选,二、三线省市仅凭税收等补贴短期虽不足以见到明显成效,但也会因政策优惠而扎堆的吸引众多机构注册,如江西共青城、宁波杭州湾、浙江嘉兴等地。

近年来股权投资在全国范围内发展热度不断高升,根据投中信息旗下金融数据产品CVSource统计显示,2016年,中国VC/PE市场基金募资完成规模已高达1747亿美元,达到近5年最高值。股权投资对地方经济的拉动和促进效果也愈加明显,因此国家和地方层面纷纷推出促进股权投资落地的优惠政策,常见的包括:入驻奖励、投资项目奖励、税收返还等,而根据政策倾斜来选择注册地也成为越来越多的投资机构考虑的主要因素。投中研究院也将基金落地的全国范围政策进行全面梳理,以期为从业者作为参考。

税收优惠

国家统一出台股权投资优惠政策:

1、自2015年10月1日起,全国范围内的有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,该有限合伙制创业投资企业的法人合伙人可按照其对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。投中研究院认为,该政策旨在鼓励创业投资机构进行长期投资,以培育中小企业为目的,减少基金投资快进快出现象。

2、2014年11月27日,由于部分地区的一些税收优惠在促进投资增长同时扰乱了市场秩序,影响国家宏观调控政策效果,于是国务院发布了《国务院关于清理规范税收等优惠政策的通知》(国发〔2014〕62号),明确提出“统一税收政策制定权限,规范非税等收入管理,严格财政支出管理”。但在2015年5月中旬,国务院又发布《关于税收等优惠政策相关事项的通知》(国发[2015]25号),并暂停之前62号文的实施。而25号文的推出并非否定62号文对于不规范税收优惠政策的清理,只是为其提供了过渡期和缓冲期,已兑现的部分不溯及既往。

同时,62号文出台后很多地方用基金的方式来推动招商,各地纷纷开始借助地方政府引导基金的方式对入驻企业进行资金支持,以替代原有的财政补贴与税收优惠措施。

3、自2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税(《关于深入实施西部大开发战略有关税收政策问题的通知》(财税〔2011〕58号)),创业投资属于《产业结构调整指导目录(2011 年本)(修正)》(国家发展改革委令2013年第21号)中的“金融服务业”。

企业同时符合西部大开发15%优惠税率条件,又符合《企业所得税法》及其实施条例和国务院规定的各项税收优惠条件的,可以同时享受。在减免税期内,符合条件的企业可以按照25%的税率计算的应纳税额减半征税(《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号))。

按照西部大开发的标准,西部地区包括:内蒙古自治区、新疆维吾尔自治区、宁夏回族自治区、陕西省、甘肃省、青海省、重庆市、四川省、西藏自治区、广西壮族自治区、贵州省、云南省、湖南(湘西)、湖北(恩施)、吉林(延边)。

但由于地区经济原因,虽然有较高的税收优惠,但落地基金和机构仍在少数,未来还需要进一步调整当地经济结构,增加创业氛围。

北上广深:

表1: 北上广深税收优惠政策

华北地区:

表2:华北地区税收优惠政策

华中地区:

表3:华中地区税收优惠政策

华南地区:

表4:华南地区税收优惠政策

华东地区:

表5:华东地区税收优惠政策

西北地区:

表6:西北地区税收优惠政策

东北地区:

表7:东北地区税收优惠政策

西南地区:

表8:西南地区税收优惠政策

投中研究院分析认为,从各地对股权投资企业及其管理公司的税收优惠政策来看:

1)经过对全国33个省市统计,深圳、天津、河北、山西、湖北、湖南、南京、云南对合伙企业的有限合伙人的利息、股息、以及红利收入,征收20%个人所得税,对普通合伙人的股权收益按5%~35%五级累进税率征收个人所得税;

2)上海、广州等地区的法律政策条例由于已经超过了有效日期,目前新的政策文件还未出台,四川、黑龙江、陕西、甘肃、河南等省份尚未有相关奖励政策;

3)各地政策对企业所缴纳的营业税和所得税给予奖励或补贴,湖北、南京、安徽、企业所得缴纳给地方财税收入的部分,自营业/获利年度起,前两年按100%的地方财政收入给予奖励或补助,后三年按50%给予补助和奖励;广东横琴区前两年按营业收入所缴纳营业税横琴新区留存部分的100%给予补贴,后三年按照营业收入所缴纳营业税横琴新区留存部分的60%给予补贴。

4)重庆对于合伙制股权投资类企业出资1000万元人民币以上的出资者,其股权投资所得缴纳的税收市级留存部分,由市财政按40%给予奖励;所投资项目位于重庆市内的,按60%给予奖励。

芜湖对于缴纳的个人所得税地方实得部分60%给予奖励。股权投资基金管理团队的专业人员,年薪在人民币10万元以上的,实际缴纳的个人所得税地方实得部分,全额奖励给缴纳人。股权投资基金投资于当地的企业或项目,对在企业上市后退出或获得收益后形成的所得税,按地方实得部分的60%给予奖励。

江西共青城私募基金园区对基金注册资本无要求,单个GP、LP不低于100万,合伙企业税收为增值部分9.22%定额征收。

基金落地及住房奖励

从基金和基金管理公司的设立之初,政府给予一定的财政补贴,在基金的不同融资规模上有不同的一次性财政奖励,对于基金管理企业只要满足一定的资产要求就可以申请当地政府的财政奖励。我们将此类的优惠政策从基金和基金管理企业的资金奖励方面和投资企业所需要的办公用房的财政补贴方面来进行各地的政策归类比较分析:

表9:基金落地及住房奖励

就各地基金落地奖励政策来看:

1.对基金或基金管理公司有一次性落户奖的地区:深圳、东莞、嘉兴、湖北、大连、南京、芜湖、吉林等地;

2.很多地区对基金及基金管理企业所需的自建办公用房和租用的办公设备都有一定的财政补助。如重庆、河北、大连、芜湖、吉林等地;

3.对于公司制和有限合伙制基金,各地会根据基金规模进行500万-1500万的一次性补贴。对于基金管理公司(GP)来说,海南给与50万-100万的一次性补贴;大连、成都给予50万补贴;嘉兴对注册资金1亿元以上、管理基金规模超过10亿元且对当地新增财力贡献较大的股权投资管理企业,经批准可享受浙江省金融机构总部相关政策,由区政府给予不高于地方留成部分10%的一次性奖励。

VC/PE机构集中落地北上广浙

根据投中信息旗下金融数据产品CVSource统计显示,2014年到2016年3年间,国内新成立5884家VC/PE机构,其中北京、深圳、上海、浙江、江苏5和地区落地机构排名靠前,机构数量分别为1044、909、905、582、304家,占比分别为18%、15%、15%、10%、6%,累计达64%。2016年机构成立数量明显低于2015年,北京、上海、深圳、广州变化尤为明显。机构注册数量排名前10的地区,浙江和福建在3年中增速提升最大。其余省市之中,天津、海南、青海、辽宁等地增速提升最大,而山西、宁夏、新疆、重庆等地增速提升最小。

北上深仍是“股权投资大户”,三地创业企业多,人才丰富,资金充足同时也有深厚的优惠政策支持。但值得注意的是,由于上海后续加强机构落地审核,之前的优惠政策失效,导致机构占比减少。

而随着经济结构调整的不断深入,中西部承接东部地区的产业转移正在全面铺开,创业创新在长三角地区的蓬勃发展,越来越多的资本将目光投向中西部,江苏和浙江两省的创投机构数量也急剧攀升。

图1:2014-2016年新成立VC/PE机构地域分布

表10:2014-2016年各省新成立机构数量及增速

随着国内创业氛围日益浓厚,股权投资备受追捧,各地发布多项奖励政策一方面是响应国家号召,另一方面也是希望提升地区内经济发展,促进产业升级。但长久以来,一线城市依旧是机构的首选,二、三线省市仅凭税收等补贴短期虽不足以见到明显成效,但也会因政策优惠而扎堆的吸引众多机构注册,如江西共青城、宁波杭州湾、浙江嘉兴等地。